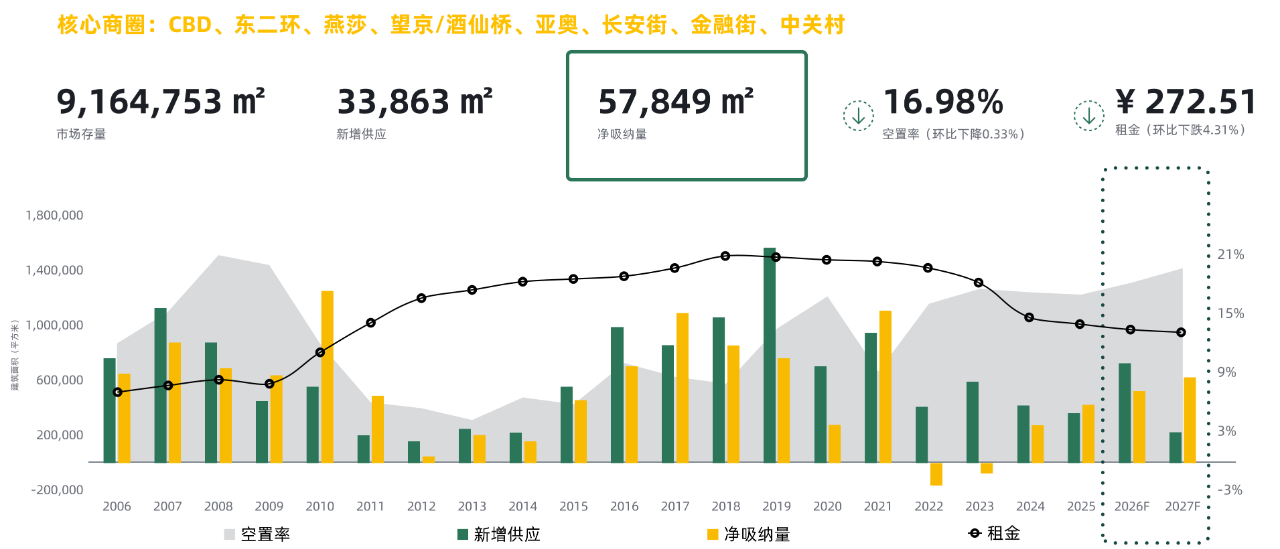

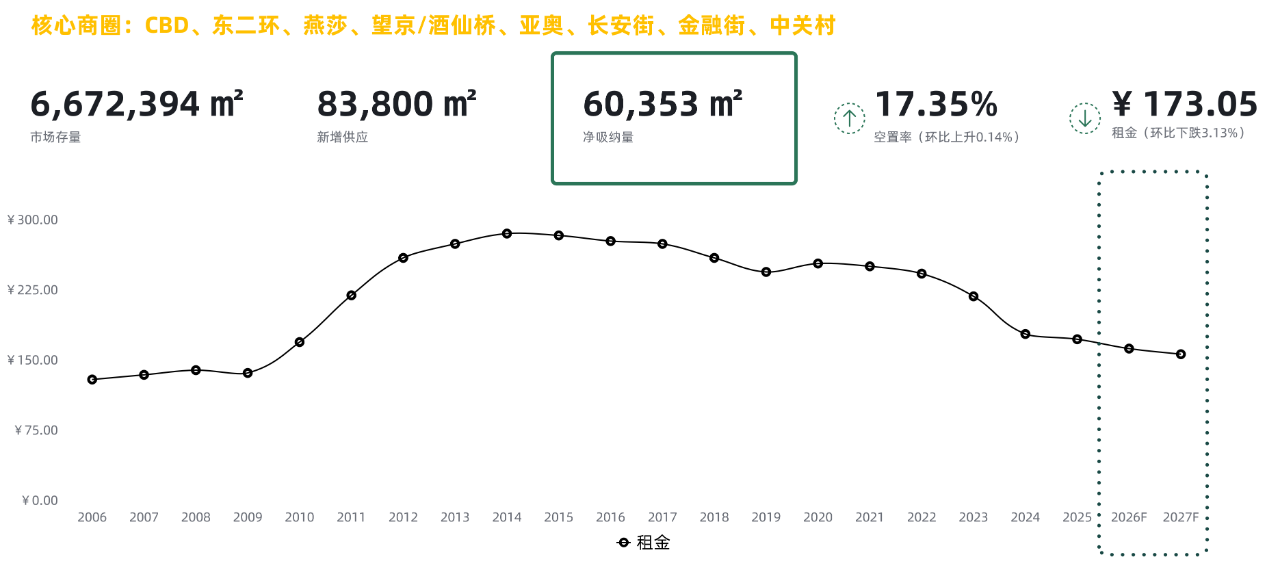

2025年第一季度成交租金延續下行,全市寫字樓平均成交租金由每月每平方米204元降低至195元;本季度有多個新增項目入市,主要集中于非核心商圈;全市空置率受新項目入市及部分樓宇釋放空置影響小幅上升,核心商圈甲級(含頂級)寫字樓空置率小幅降低;凈吸納量層面,相較上季度有所降低,但整體表現依然積極。

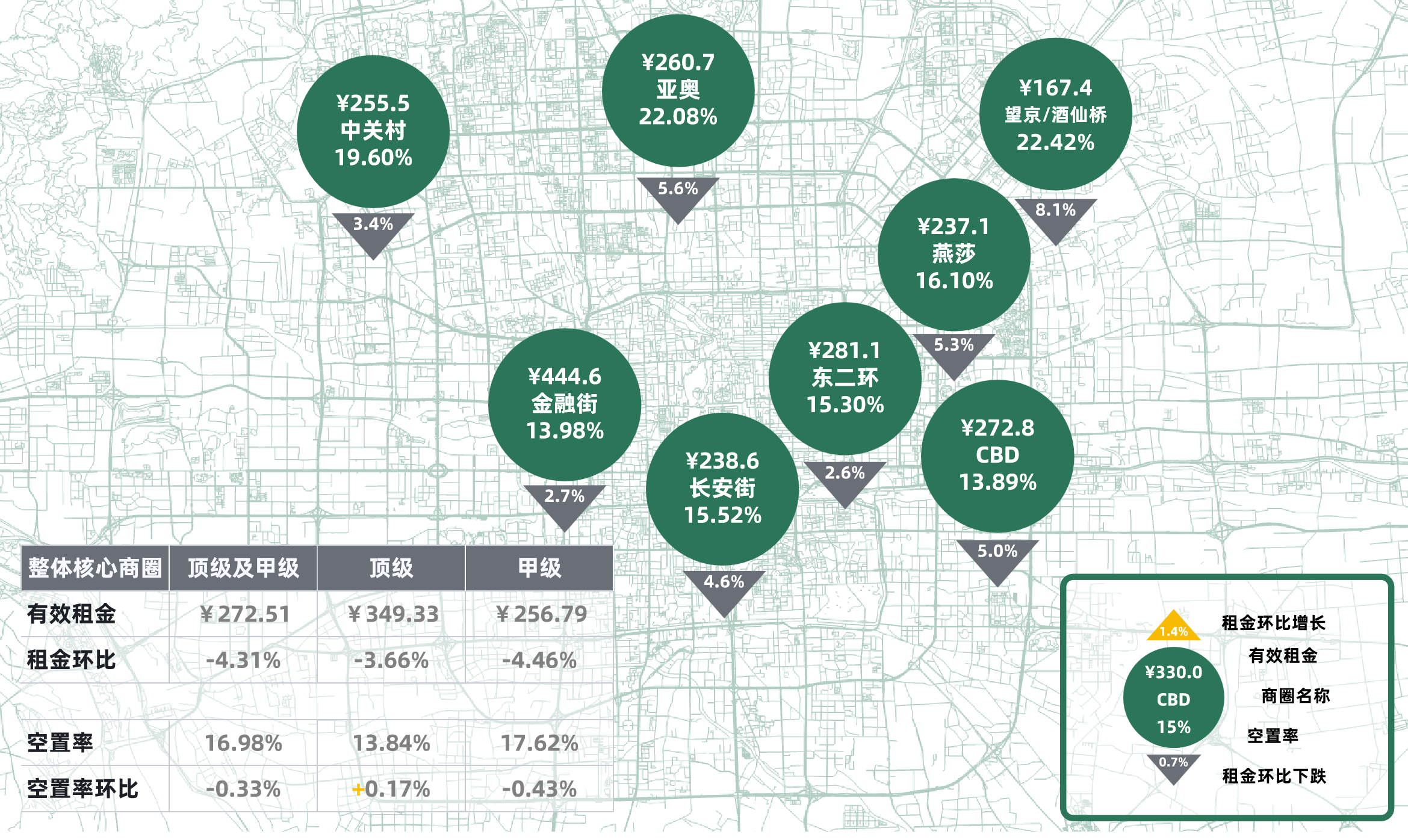

2025年第一季度,北京寫字樓市場再度迎來大量新增供應,由此全市各等級寫字樓空置率環比上升;新租/搬遷/擴租交易面積有所降低,但仍保持一定活躍,全市整體成交面積錄得54.7萬平方米,續租交易面積環比上季度增加近8.3萬平方米。CBD、中關村、 望京/ 酒仙橋 商圈表現積極,甲級寫字樓成交占比回落,市場成交仍以科技互聯網、金融、專業服務行業為主。

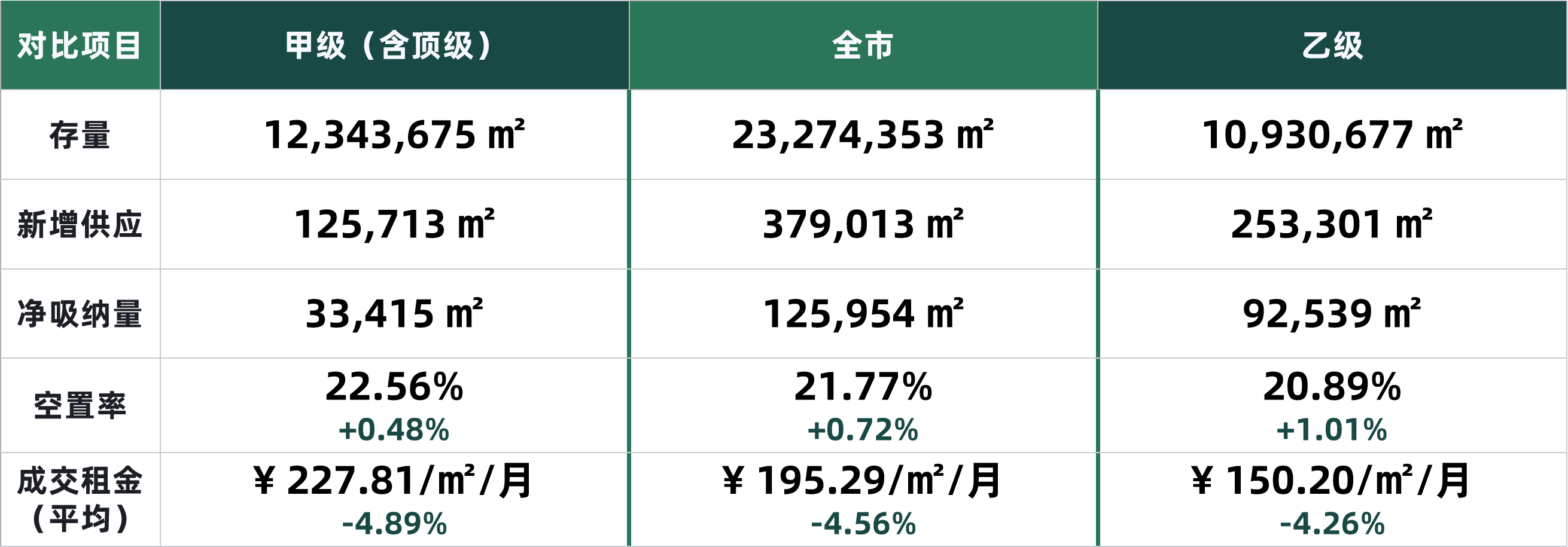

本季度多個項目集中入市,為市場帶來大量新增供應,預計2025年全年還將持續有項目交付。全市整體寫字樓凈吸納量環比上升12.5萬平方米,其中甲級(含頂級)寫字樓凈吸納量為33,415平方米,環比下降14.2萬平方米。

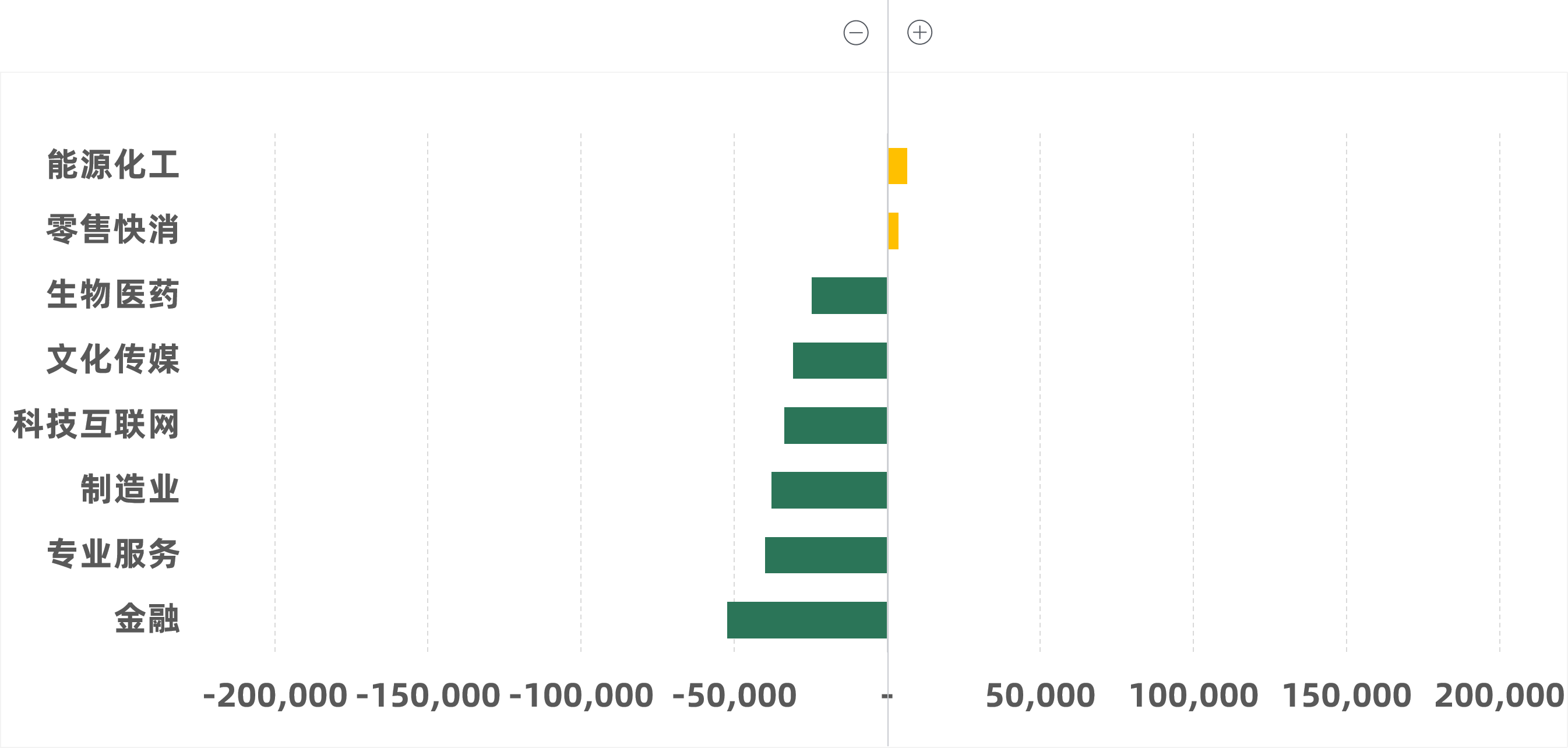

按行業成交面積(-/+)環比變化

從行業成交面積來看,能源化工、零售快消行業環比上季度成交面積均有上升,但不超過1萬 平方米;生物醫藥、文化傳媒、科技互聯網、制造業、專業服務、金融行業成交面積環比下降,降幅均超過2萬平方米,其中金融行業成交面積降低超過5萬平方米。

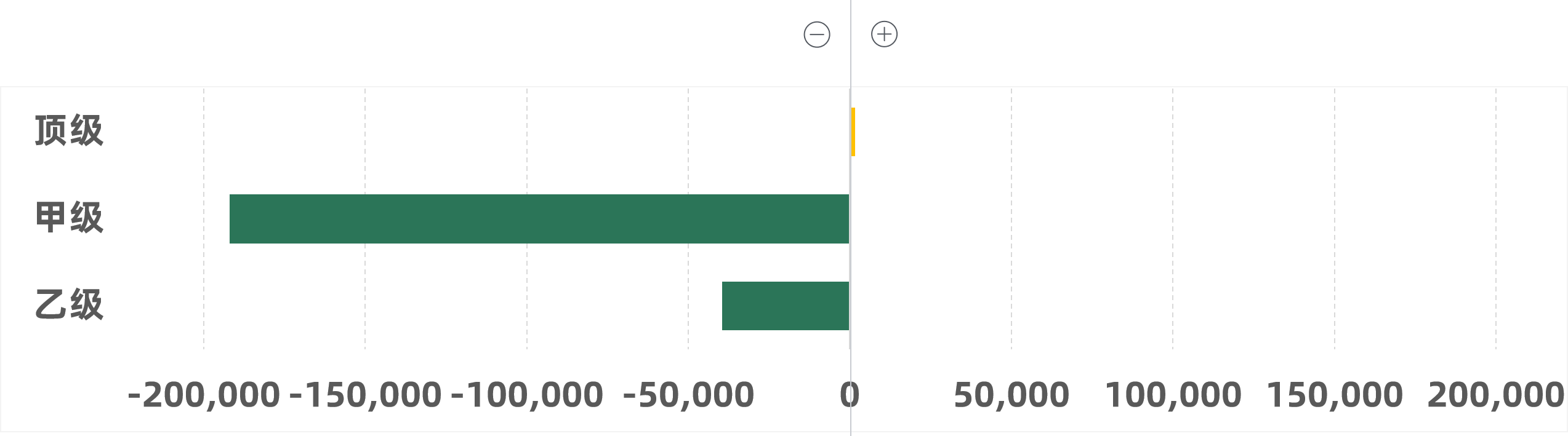

按樓宇等級成交面積(-/+)環比變化

從樓宇等級成交面積來看,頂級寫字樓成交面積相對穩定;甲級、乙級寫字樓成交面積環比上季度均有下降,其中甲級寫字樓成交面積降幅超過19萬平方米,乙級寫字樓成交面積降幅約4萬平方米。

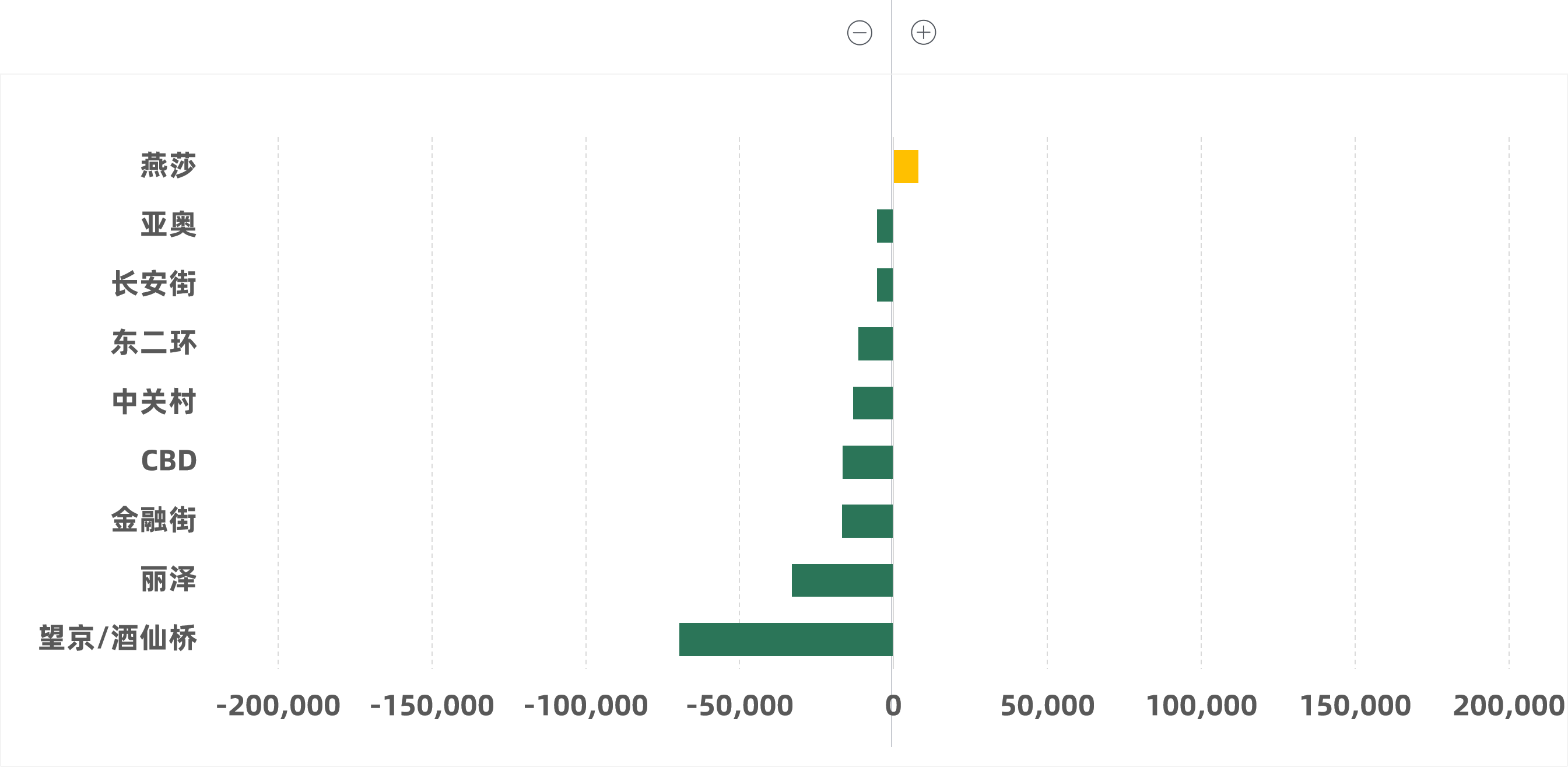

按商圈成交面積(-/+)環比變化

從各商圈成交面積來看,燕莎商圈本季度表現上升,成交面積環比上季度漲幅接近1萬 平方米;其余各主要商圈的成交面積環比均有降低,麗澤和望京/酒仙橋商圈成交面積環比降幅約為3萬平方米和7萬 平方米。

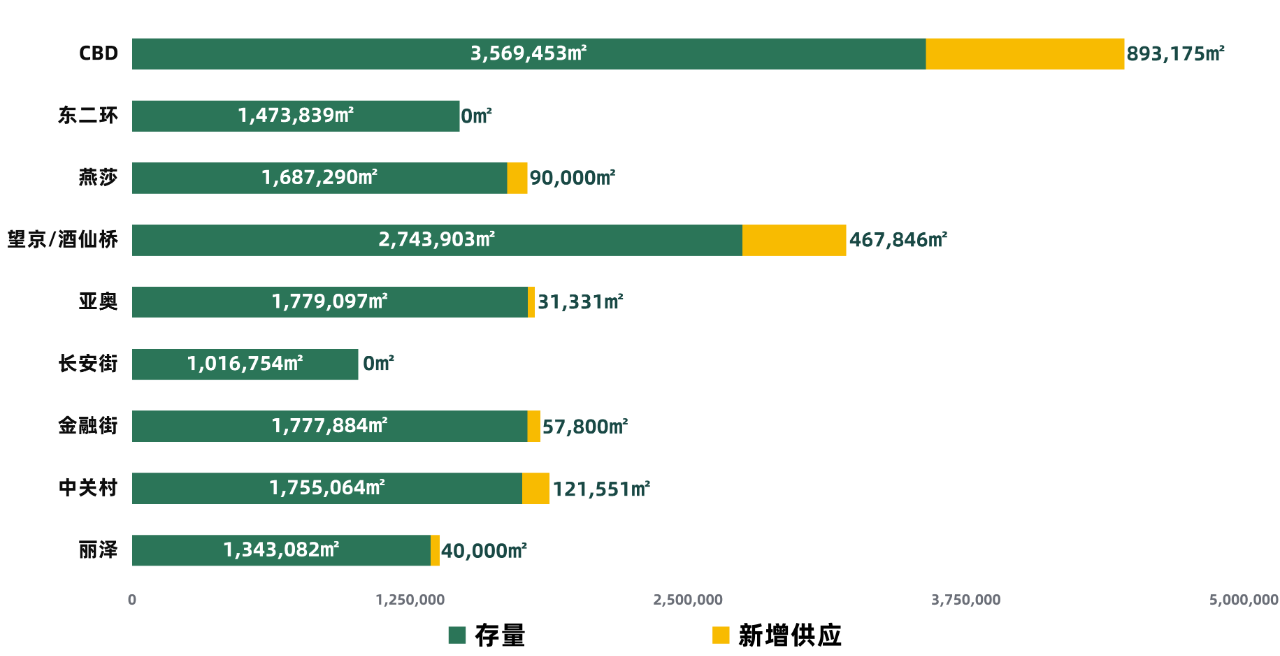

2025年全年投入市場的 新增供應量 預計將超過78萬平方米,其中核心商圈約37萬平方米,甲級寫字樓占比超過五成,持續豐富企業的選擇。在2026-2028年期間,全市主要商圈新增供應量將主要集中在CBD、望京/酒仙橋及亞奧商圈;并在未來,金融街、燕莎、麗澤商圈也將有新的寫字樓項目相繼入市。

北京寫字樓市場在近兩年將有超過160萬平方米存量投入市場,而其中甲級寫字樓將超過100萬平方米,加之當下租戶預算緊縮的背景和各樓宇延續價格競爭策略的影響,成交租金短期內還未觸及低谷,對優化成本、提高辦公空間品質為剛需的企業來說,仍存在高性價比的入駐窗口期。預測 在政府宏觀調控的持續作用、對重點領域企業大力扶持的背景下,市場信心將得到提振,預計租金下跌態勢將有所緩解并逐步企穩。