縱觀全年,成交租金持續(xù)下行,全市寫字樓平均成交租金由每月每平方米288元降低至239元,全市整體成交租金同比去年降低18.6個百分點。從年初開始,核心商圈甲級(含頂級)寫字樓成交租金由每月每平方米333.35元,陸續(xù)降低至314.11、304.13、284.79元,全年累計降低48.56元。預(yù)測在近幾年宏觀經(jīng)濟(jì)不確定性和部分樓宇存量釋放、不斷有新樓宇投入市場的三重影響下,2025年的成交租金將會持續(xù)面臨挑戰(zhàn)。

新增供應(yīng)層面 ,2024全年迎來12個項目投入市場,帶來超過85萬平方米的新增供應(yīng),其中甲級寫字樓占比為三分之二,不斷豐富了企業(yè)的選擇,提高空置率的同時,將進(jìn)一步加劇市場競爭,推動市場向以價換量的方向發(fā)展,并不斷激發(fā)市場成交潛力,在年內(nèi)實現(xiàn)了18萬平方米的存量去化。

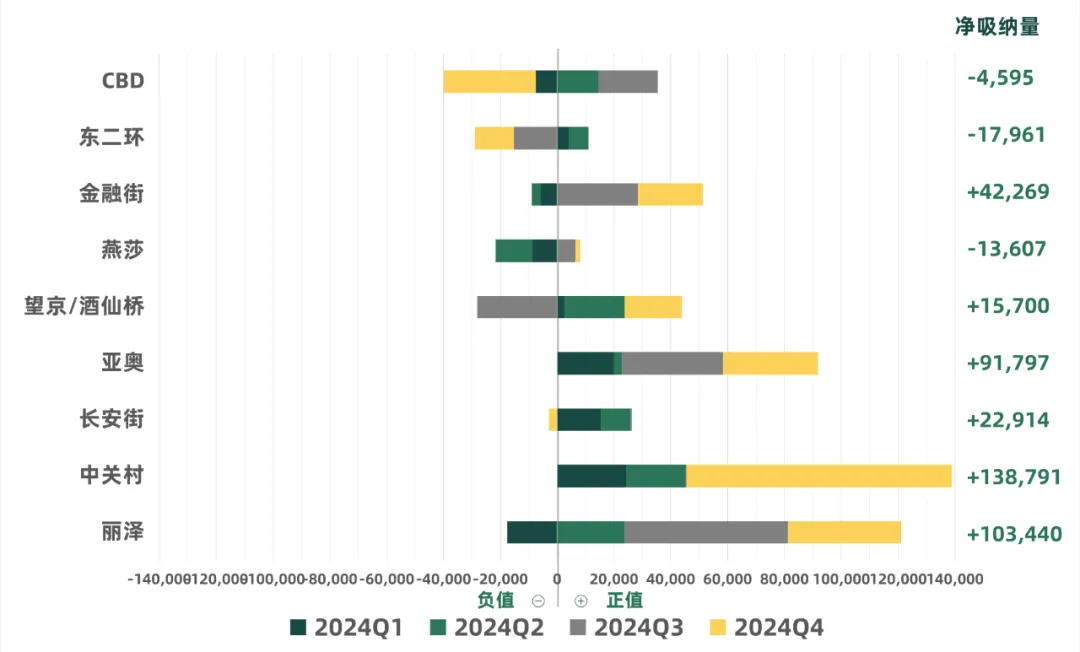

凈吸納量層面 ,全年整體市場凈吸納量為497,159平方米,同比2023年全年上升67萬平方米。隨著四季度更多存量投入市場及租金的連續(xù)下行,不斷刺激市場成交,凈吸納量表現(xiàn)更加活躍,多個商圈凈吸納量顯著提升。中關(guān)村、麗澤、亞奧商圈全年累計凈吸納量均在10萬平方米左右;東二環(huán)、燕莎、CBD商圈全年累計凈吸納量呈現(xiàn)負(fù)值。市場短期內(nèi)還將向租戶端傾斜,這也是企業(yè)實現(xiàn)降本增效的良好機(jī)遇。

2024年第四季度,北京寫字樓市場迎來大量新增供應(yīng),由此全市及甲級(含頂級)寫字樓空置率環(huán)比上升;新租/搬遷/擴(kuò)租交易活躍度不斷提高,全市整體成交面積錄得77.7萬平方米,續(xù)租交易面積環(huán)比上季度增加近19萬平方米,企業(yè)越發(fā)強(qiáng)調(diào)穩(wěn)定性。望京/酒仙橋、CBD、中關(guān)村商圈表現(xiàn)積極,甲級寫字樓成交占比顯著提高,科技互聯(lián)網(wǎng)、金融、專業(yè)服務(wù)行業(yè)持續(xù)占據(jù)市場交易的主導(dǎo)地位。

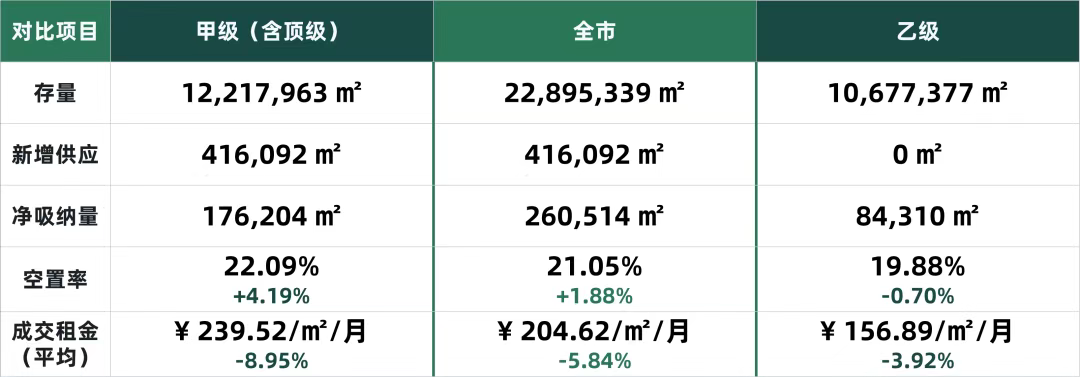

隨著第四季度開發(fā)商加速去化存量策略的推進(jìn),成交租金的下行幅度持續(xù)擴(kuò)大,兩者之間呈正相關(guān)。甲級(含頂級)寫字樓成交租金環(huán)比下降8.95個百分點,為每月每平方米239.52元;乙級寫字樓成交租金環(huán)比下降3.92個百分點,錄得每月每平方米156.89元。

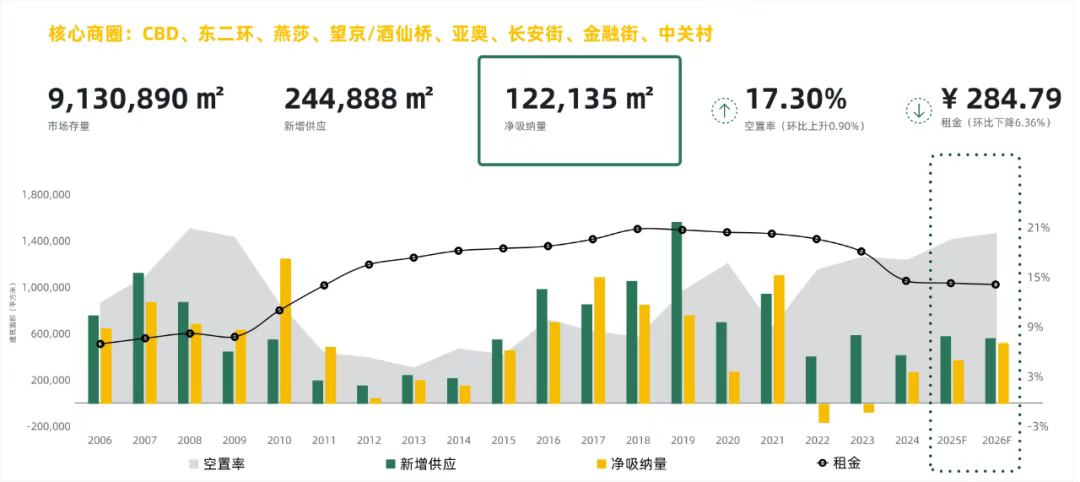

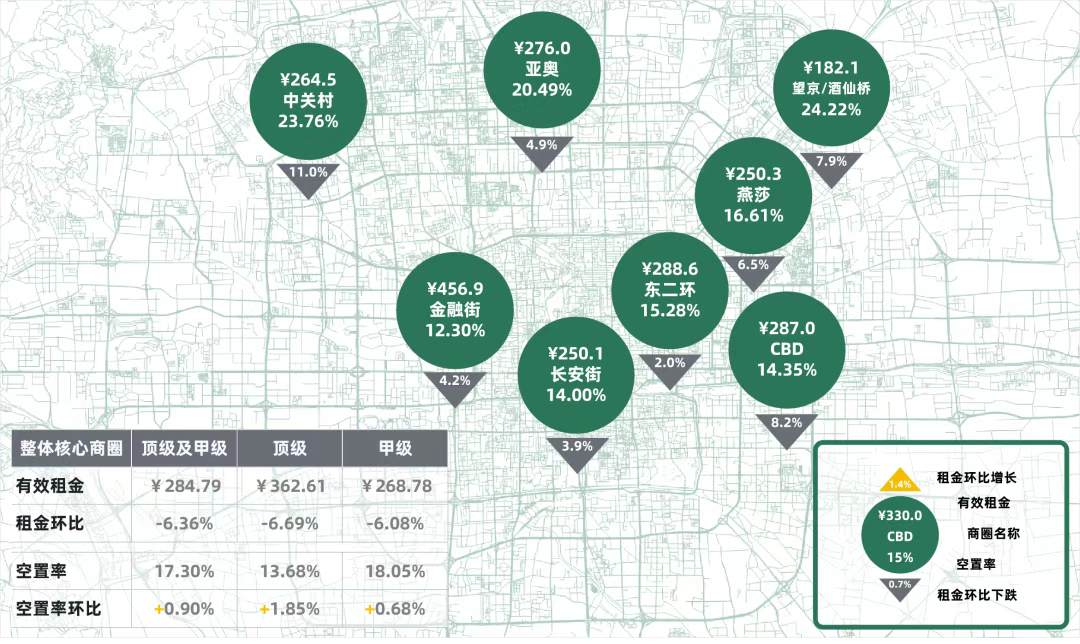

本季度核心商圈甲級(含頂級)寫字樓凈吸納量為122,135平方米,空置率環(huán)比上升0.90個百分點,錄得17.30%;成交租金受持續(xù)加劇的市場競爭影響,不斷下行,環(huán)比上季度下降6.36個百分點,為每月每平方米284.79元。

除東二環(huán)和長安街商圈成交租金環(huán)比上季度降幅分別為2.0和3.9個百分點外,其他商圈成交租金跌幅均超過4.0個百分點,中關(guān)村、CBD、望京/酒仙橋商圈成交租金降幅分別為11.0%、8.2%和7.9%。

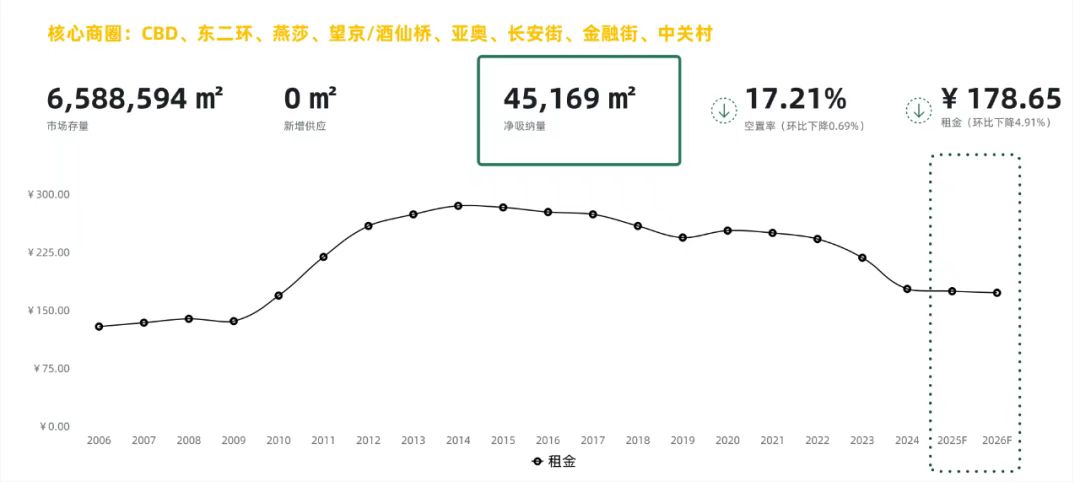

本季度核心商圈乙級寫字樓凈吸納量為45,169平方米。乙級寫字樓的空置率環(huán)比上季度下降0.69個百分點,錄得17.21%;成交租金降幅顯著,環(huán)比上季度下降4.91個百分點至每月每平方米178.65元。其中望京/酒仙橋、金融街商圈的成交租金變化較大,環(huán)比降幅均在4個百分點或以上。

按行業(yè)成交面積(-/+)環(huán)比變化

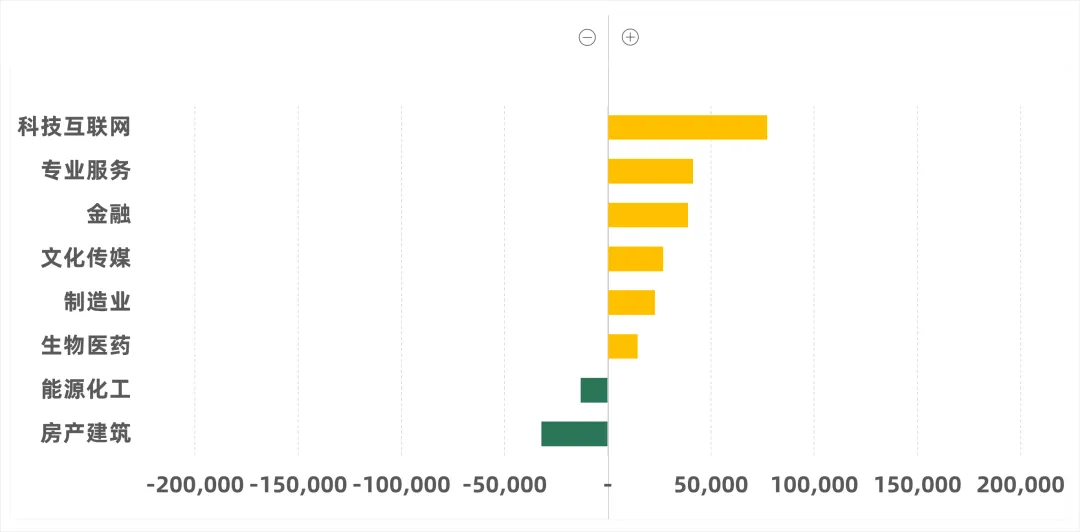

從行業(yè)成交面積來看,科技互聯(lián)網(wǎng)、專業(yè)服務(wù)、金融、文化傳媒、制造業(yè)、生物醫(yī)藥行業(yè)環(huán)比上季度成交面積均有上升,其中科技互聯(lián)網(wǎng)成交面積漲幅超過7萬平方米;能源化工、房產(chǎn)建筑行業(yè)成交面積環(huán)比下降,房產(chǎn)建筑行業(yè)的成交面積降幅超過3萬平方米。

按樓宇等級成交面積(-/+)環(huán)比變化

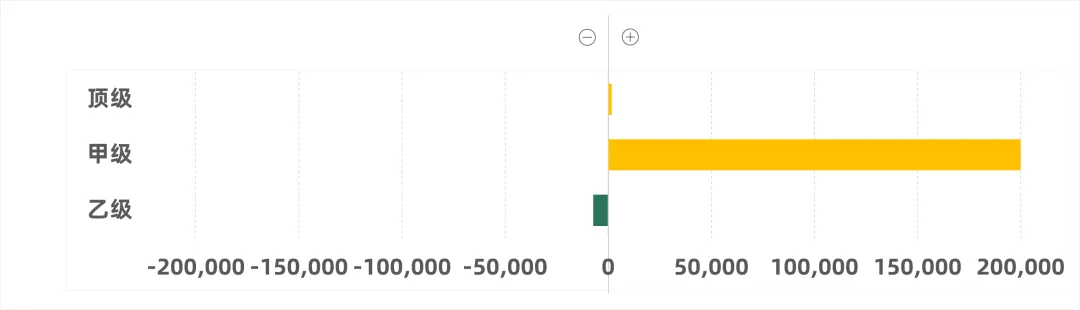

從樓宇等級成交面積來看,頂級、甲級寫字樓成交面積均有上升,其中頂級寫字樓成交面積相對穩(wěn)定、甲級寫字樓成交面積環(huán)比上季度上升超過20萬平方米、乙級寫字樓成交面積降幅約1萬平方米。

按商圈成交面積(-/+)環(huán)比變化

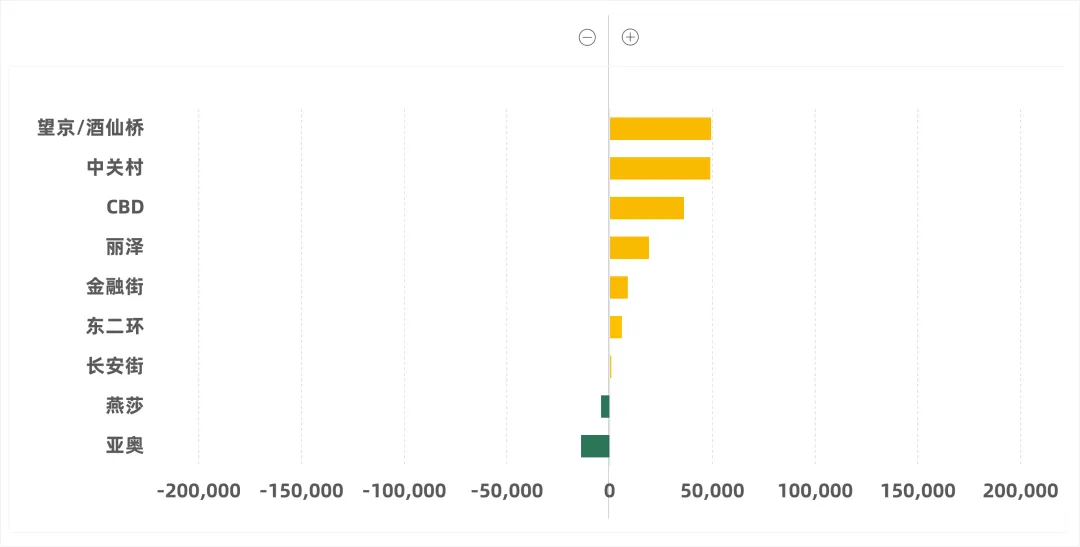

從各商圈成交面積來看,望京/酒仙橋、中關(guān)村、CBD、麗澤、金融街、東二環(huán)、長安街商圈本季度表現(xiàn)均有上升,上述商圈前三位本季度成交面積環(huán)比上季度漲幅均超過3萬平方米;燕莎、亞奧商圈成交面積環(huán)比上季度有所降低。

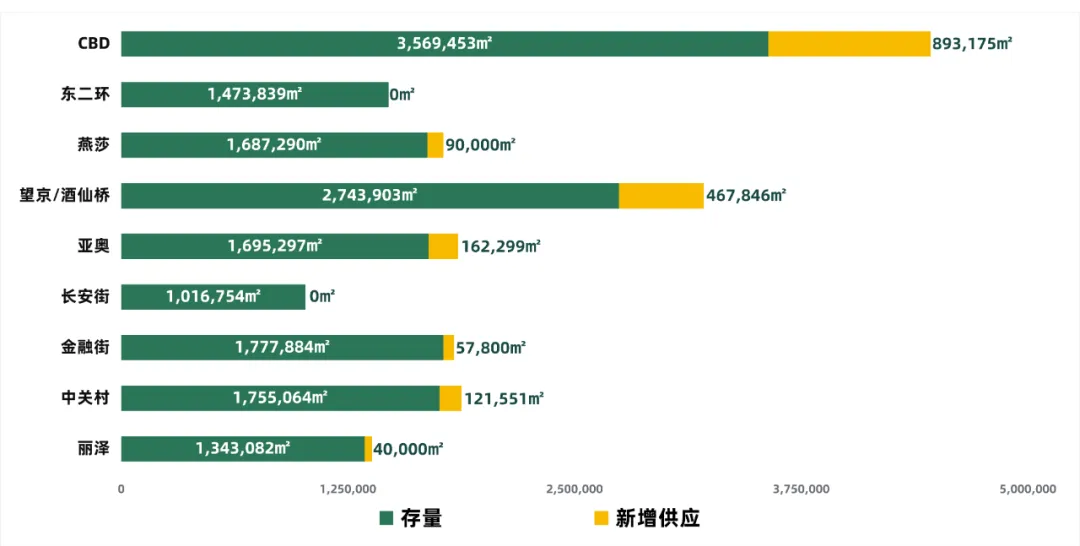

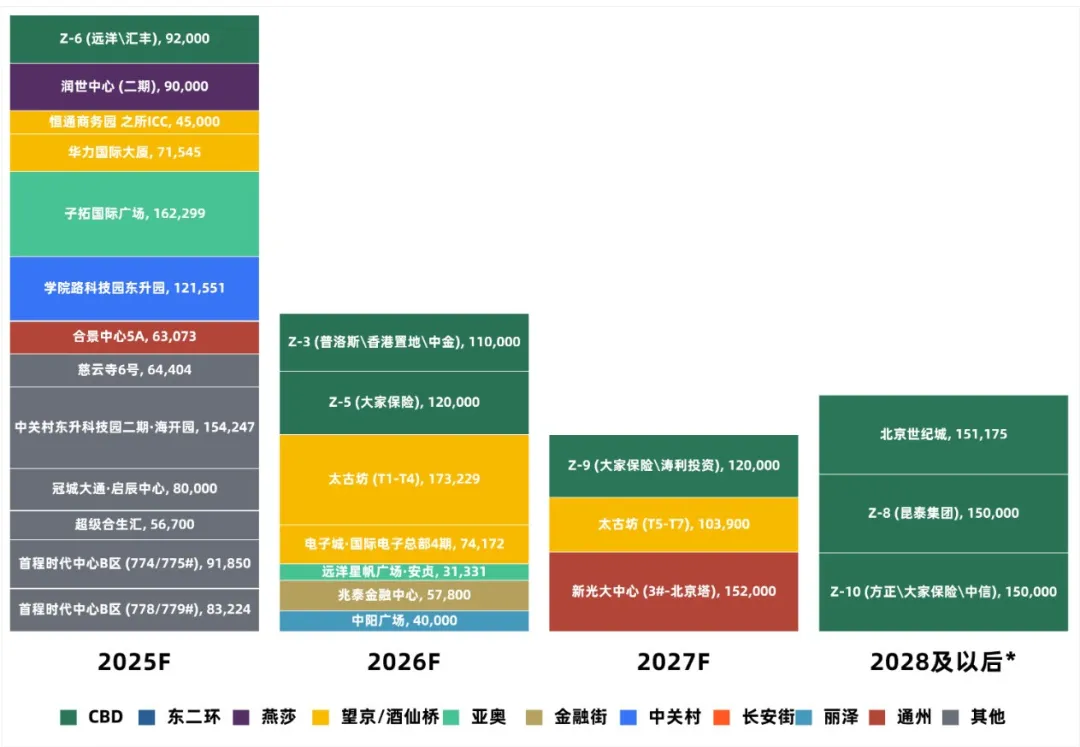

展望未來,北京寫字樓市場短期內(nèi)仍將處于低谷期,一方面受整體市場壓力影響,另一方面近兩年將有超過200萬平方米存量投入市場,持續(xù)激化市場競爭,加之以價換量的租賃策略,成交租金仍保持下行態(tài)勢。預(yù)測隨著政府的宏觀調(diào)控及經(jīng)濟(jì)形勢逐步向好,將穩(wěn)固市場信心,租金下滑趨勢將會有所減弱,并趨于平穩(wěn)。