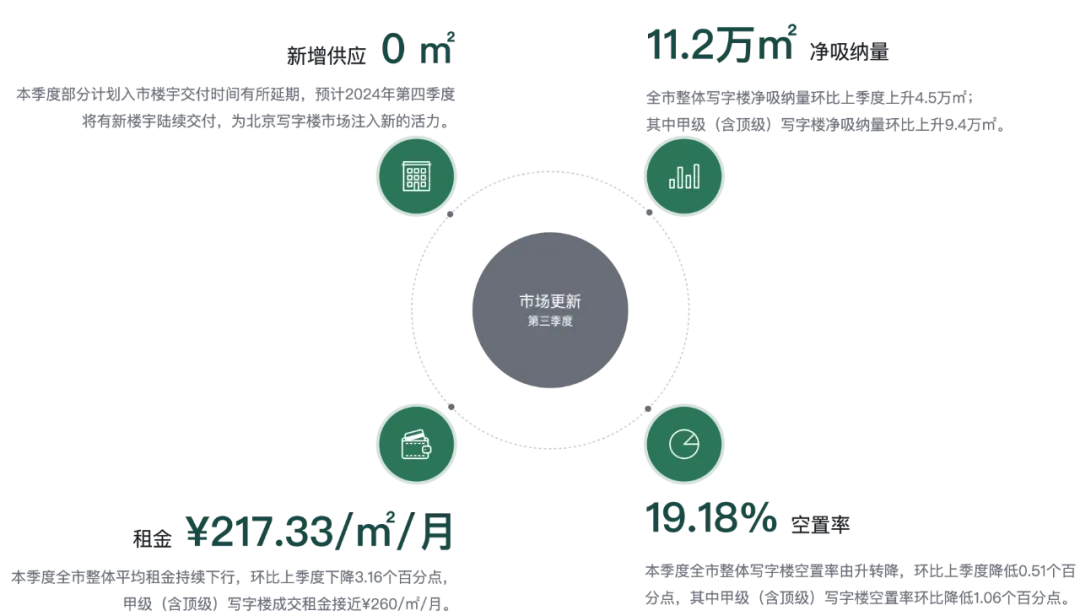

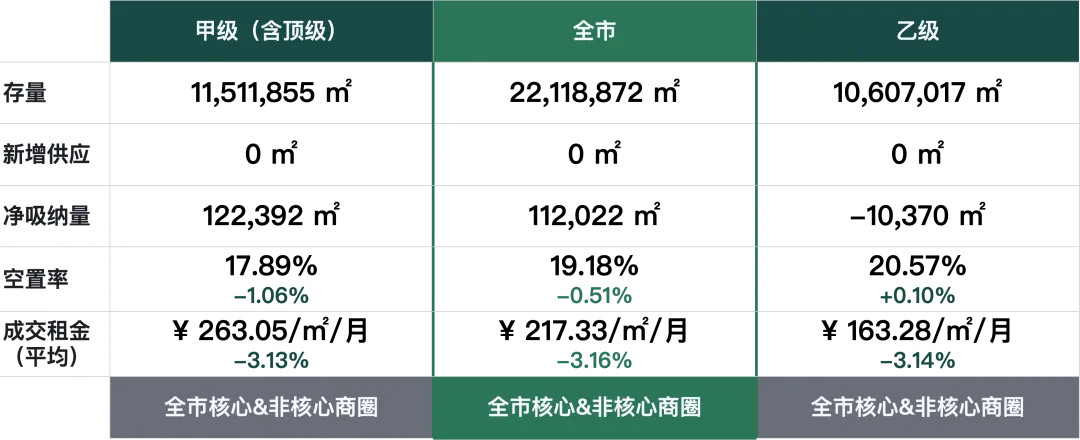

2024年第三季度全市整體寫字樓空置率由升轉(zhuǎn)降,環(huán)比上季度降低0.51個百分點,為19.18%。全市整體寫字樓成交租金環(huán)比降低3.16個百分點,錄得每平方米每月217.33元,平均租金收窄態(tài)勢依舊明顯。

本季度部分計劃入市樓宇交付時間有所延期,預計2024年第四季度將有新樓宇陸續(xù)交付,為北京寫字樓市場注入新的活力。全市整體寫字樓凈吸納量進一步上升至11.2萬平方米,環(huán)比上季度上升4.5萬平方米。

全市租金概況

2024年第三季度全市總成交面積及凈吸納量同比去年雖均有增長,但受宏觀經(jīng)濟挑戰(zhàn)及降本增效需求的不斷增長,在以價換量為主的市場環(huán)境下,甲級(含頂級)寫字樓成交租金環(huán)比下降3.13個百分點,為每平方米每月263.05元;乙級寫字樓成交租金環(huán)比下降3.14個百分點,錄得每平方米每月163.28元。

2024年第三季度核心商圈整體甲級(含頂級)寫字樓凈吸納量為48,620平方米,空置率環(huán)比下降0.55個百分點,錄得16.40%;成交租金環(huán)比上季度顯著降低3.18個百分點為每平方米每月304.13元。各核心商圈成交租金環(huán)比上季度持續(xù)走低,除中關村和亞奧商圈成交租金跌幅為1.9%和1.3%外,其他核心商圈成交租金跌幅均超過2.0個百分點;望京/酒仙橋、燕莎、長安街、CBD商圈成交租金降幅分別為4.8%、4.8%、3.7%和3.4%。

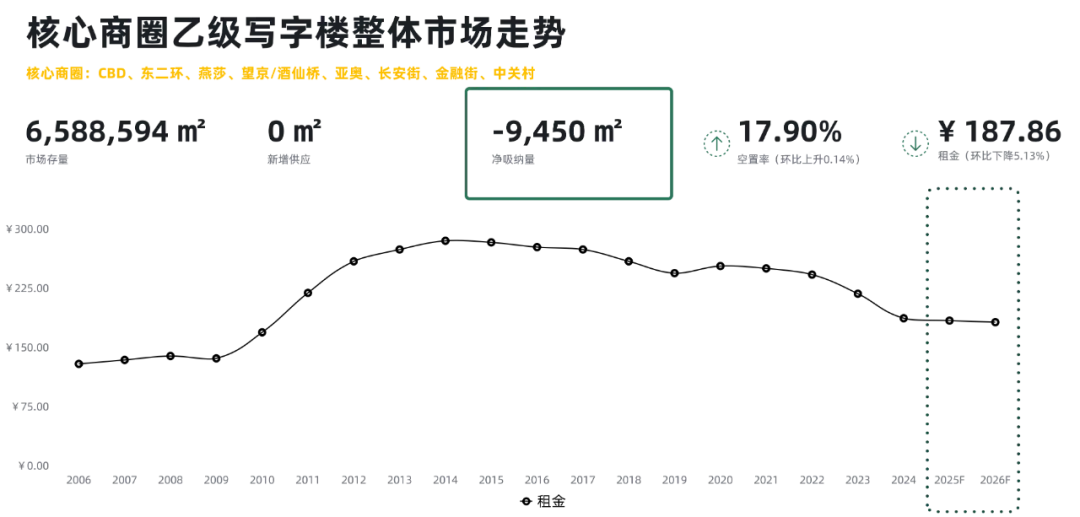

本季度核心商圈整體乙級寫字樓凈吸納量為-9,450平方米。乙級寫字樓的空置率環(huán)比上季度上升0.14個百分點,錄得17.90%;成交租金降幅增大,環(huán)比上季度下降5.13個百分點,跌至每平方米每月187.86元。其中亞奧、CBD商圈的成交租金降幅明顯,環(huán)比降幅在7.0個百分點及以上。

市場租賃需求分析

1、行業(yè)分析

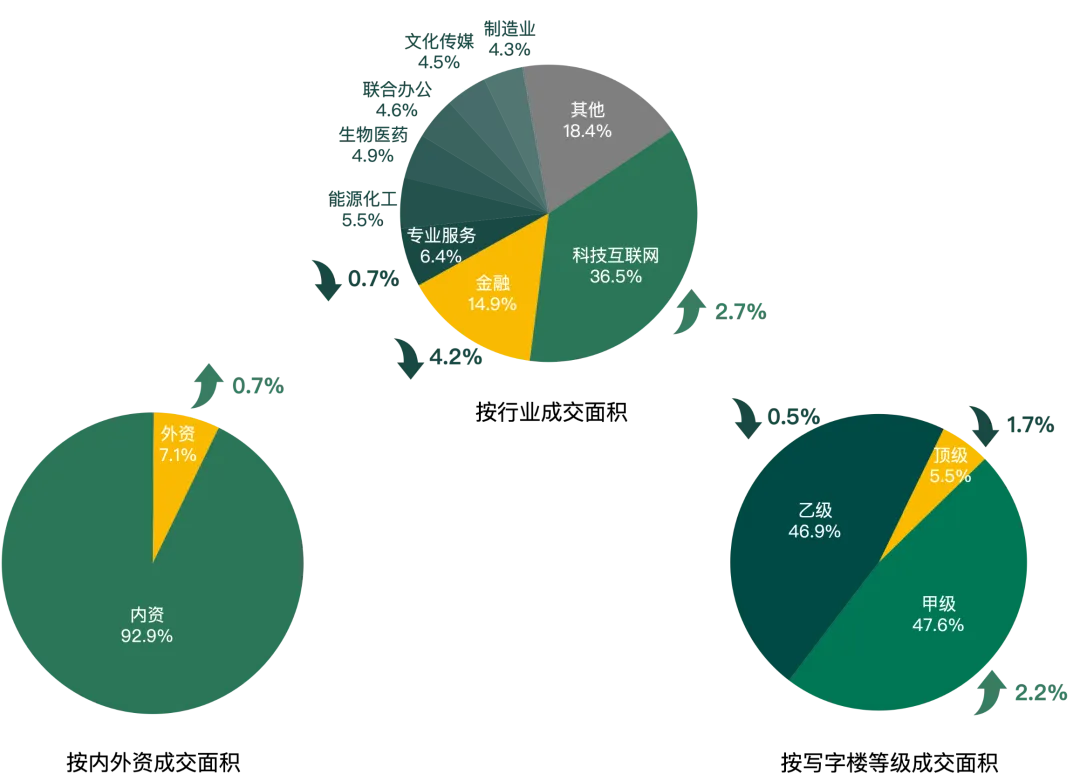

從樓宇等級成交面積來看,本季度甲級寫字樓成交面積占比有所上升,環(huán)比上季度提高2.2個百分點;頂級、乙級寫字樓成交面積占比均有下降;續(xù)租交易面積環(huán)比上季度上升3.6個百分點,這也反映當下市場租戶決策時更加注重性價比和穩(wěn)定性。

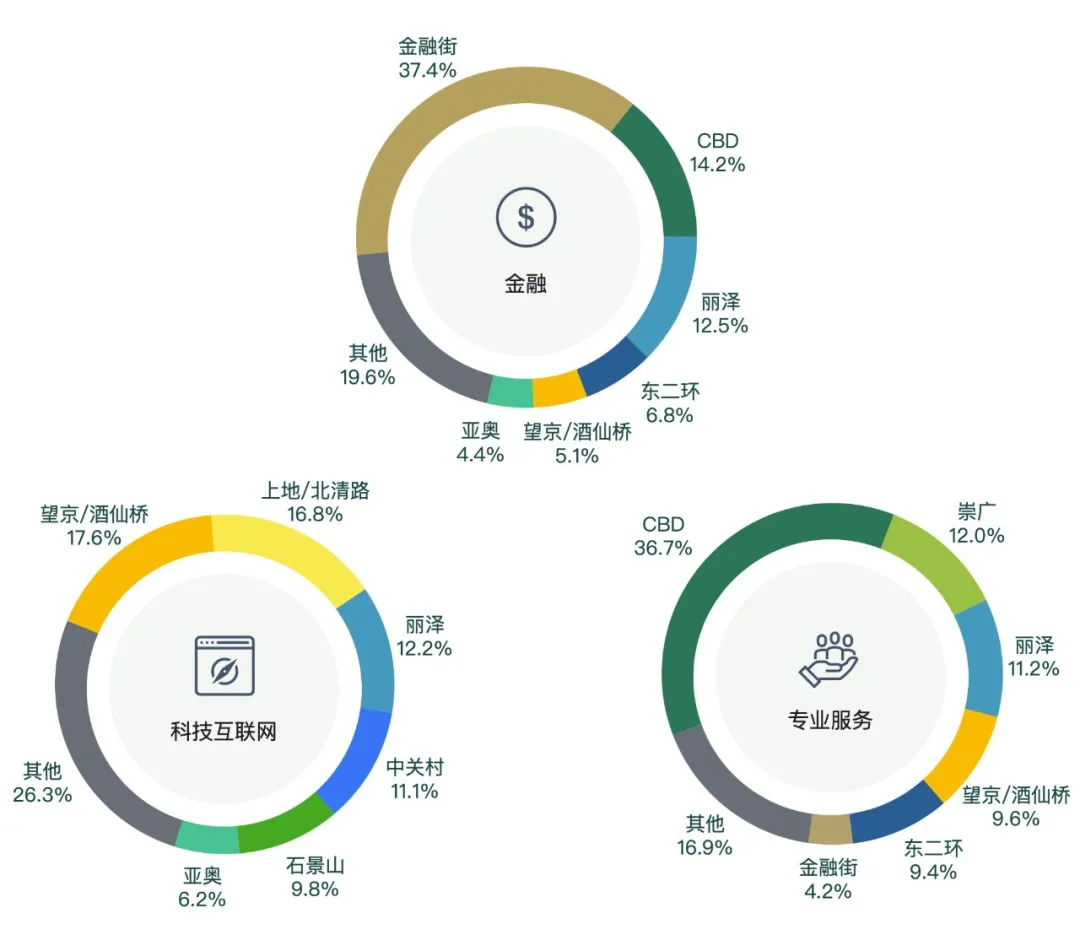

從行業(yè)成交面積來看,科技互聯(lián)網(wǎng)、金融、專業(yè)服務仍是市場成交的主力行業(yè),本季度科技互聯(lián)網(wǎng)行業(yè)成交面積占比較上季度上升2.7個百分點;金融行業(yè)成交面積占比較上季度降幅顯著,環(huán)比降低4.2個百分點;專業(yè)服務行業(yè)成交面積占比環(huán)比降低0.7個百分點。

本季度科技互聯(lián)網(wǎng)行業(yè)在望京/酒仙橋及上地/北清路商圈成交面積占比顯著,超過全市的三分之一;此外,麗澤、中關村、石景山商圈也有眾多該類企業(yè)落位。

金融行業(yè)本季度主要成交面積為金融街、CBD和麗澤商圈,上述商圈本季度成交面積占比超過全市的六成。

專業(yè)服務行業(yè)本季度表現(xiàn)超越能源化工行業(yè)位列第三,其中CBD、崇廣、麗澤商圈本季度該行業(yè)成交面積占比接近全市的三分之二,但該行業(yè)整體成交面積環(huán)比上季度下降7,500平方米。

2、成交量分析

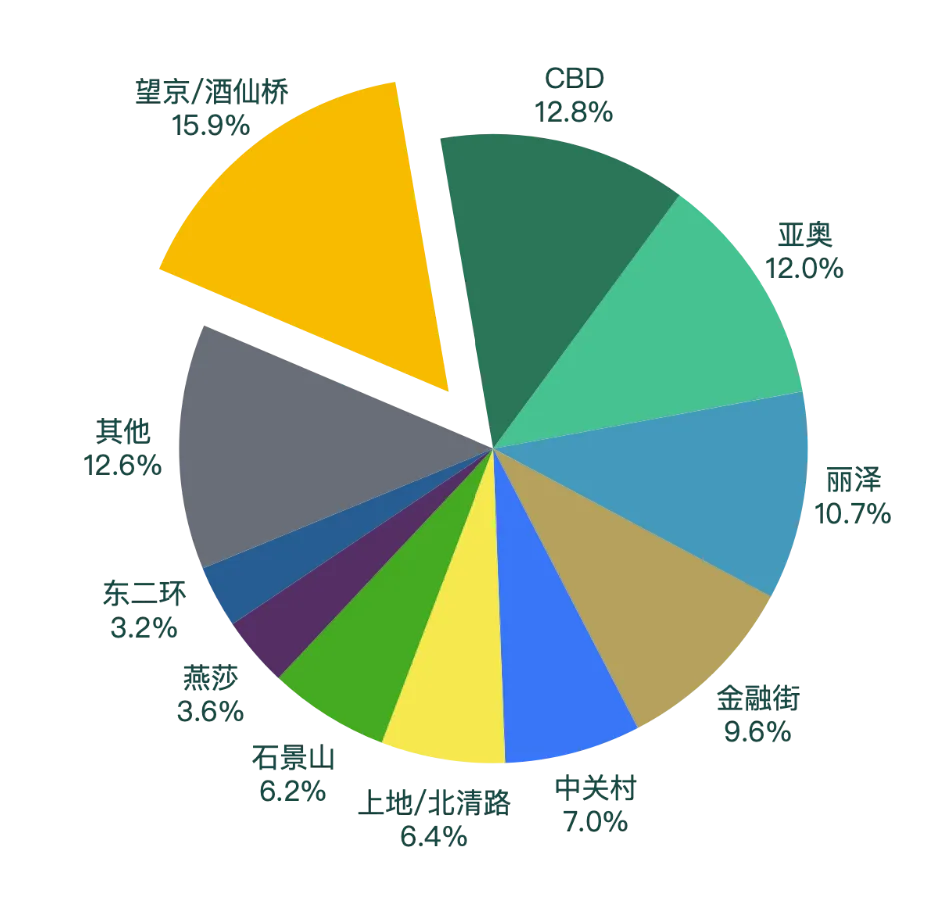

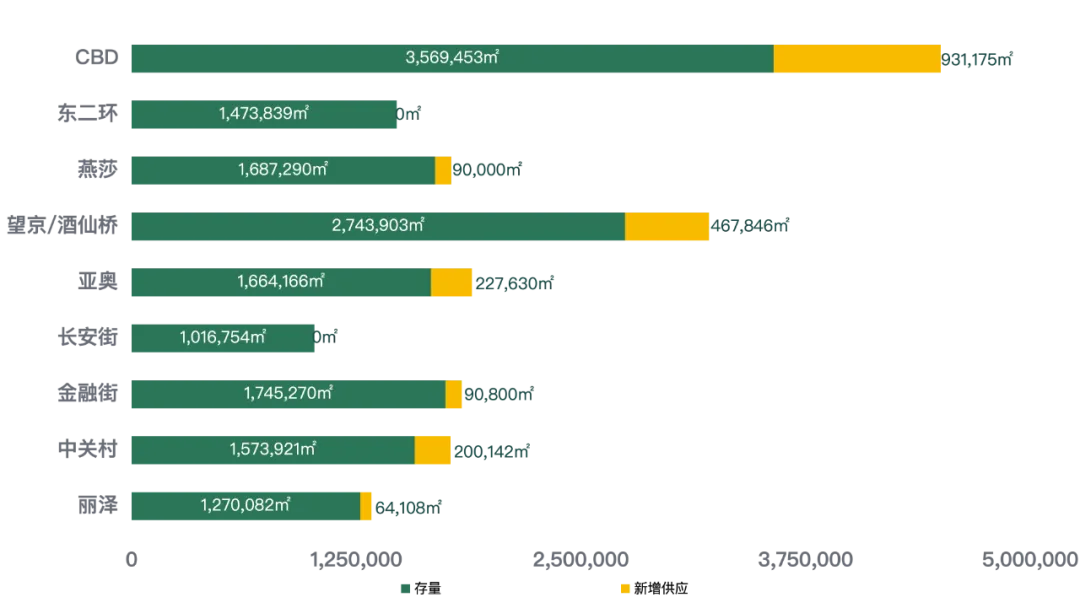

2024年第三季度,望京/酒仙橋、CBD、亞奧、麗澤商圈是本季度成交的熱點區(qū)域,占比超過全市成交面積的50%。望京/酒仙橋商圈成交面積占比15.9%,CBD商圈在本季度成交面積占比為12.8%,亞奧商圈成交面積占比為12.0%,麗澤商圈成交面積占比為10.7%。

3、主要成交環(huán)比變化分析

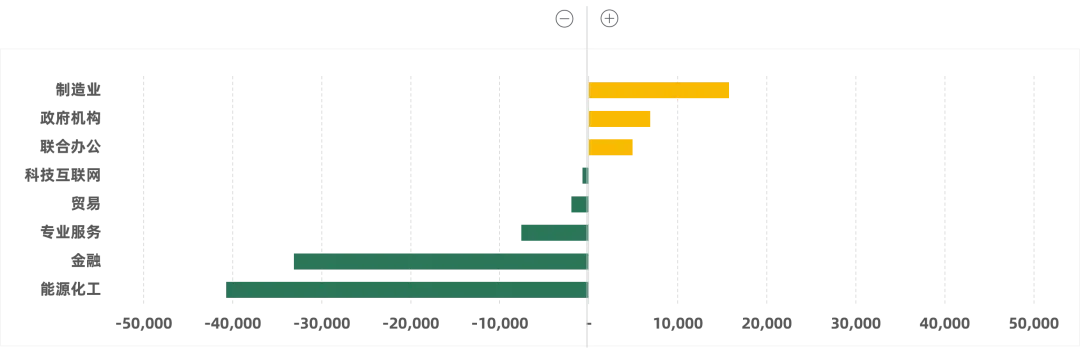

從行業(yè)成交面積來看,制造業(yè)、政府機構、聯(lián)合辦公行業(yè)環(huán)比上季度成交面積均有上升,其中制造業(yè)成交面積漲幅超過1.5萬平方米;科技互聯(lián)網(wǎng)、貿(mào)易、專業(yè)服務、金融、能源化工行業(yè)成交面積環(huán)比下降,金融和能源化工行業(yè)的成交面積降幅超過3萬平方米。

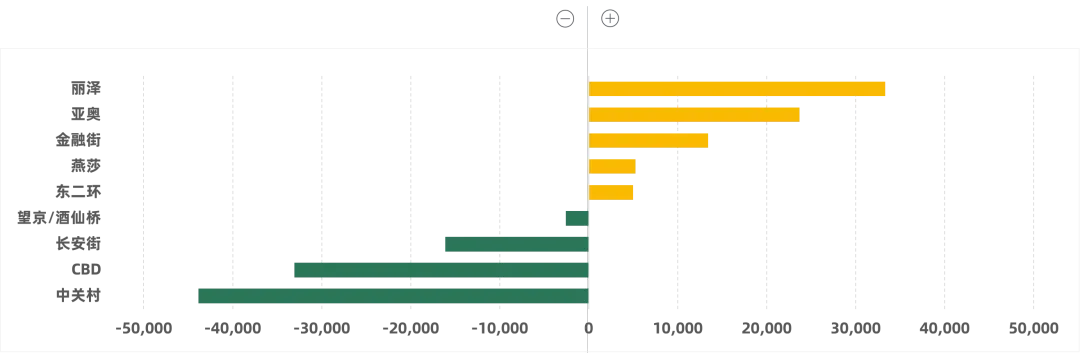

按樓宇等級成交面積(-/+)環(huán)比變化

從樓宇等級成交面積來看,各等級寫字樓成交面積均不同程度降低,其中頂級寫字樓成交面積環(huán)比上季度降幅超過1萬平方米、甲級寫字樓成交面積降幅超過8,000平方米、乙級寫字樓成交面積降幅約2.5萬平方米。

按商圈成交面積(-/+)環(huán)比變化

從各商圈成交面積來看,麗澤、亞奧、金融街、燕莎、東二環(huán)商圈本季度表現(xiàn)均有上升,上述商圈本季度成交面積環(huán)比上季度漲幅均超過5,000平方米;望京/酒仙橋、長安街、CBD、中關村商圈成交面積環(huán)比上季度有所降低,其中CBD和中關村商圈成交面積環(huán)比上季度降低超3萬平方米。

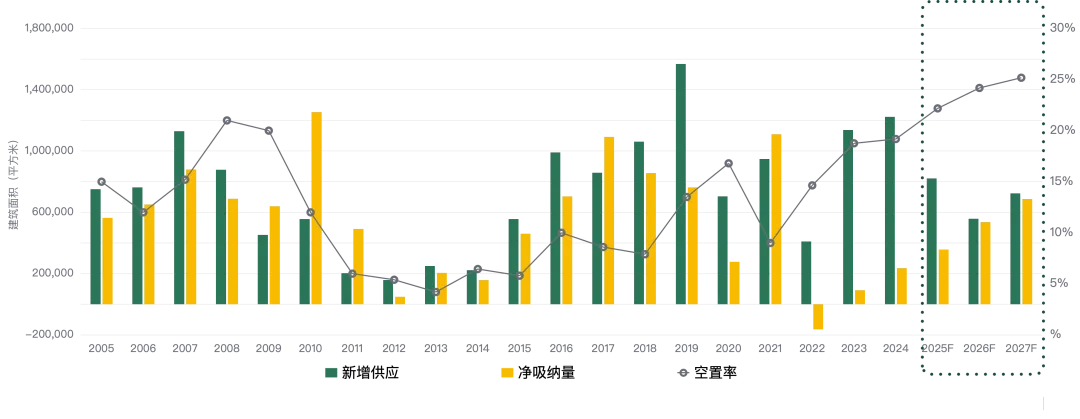

本季度暫無新項目入市,預計第四季度核心商圈及非核心商圈將分別有超過36萬平方米和39萬平方米新增供應,不斷豐富租戶在當前市場下的選擇,還將繼續(xù)推動市場競爭,并可能推動成交租金繼續(xù)走低。

從2024年第三季度空置率來看,同比去年同期全市整體空置率上升0.65個百分點,但本季度市場活躍度不減;隨著今明兩年大量新項目投入市場,更高的空置率還將加劇市場以價換量的趨勢,刺激市場成交的增加。

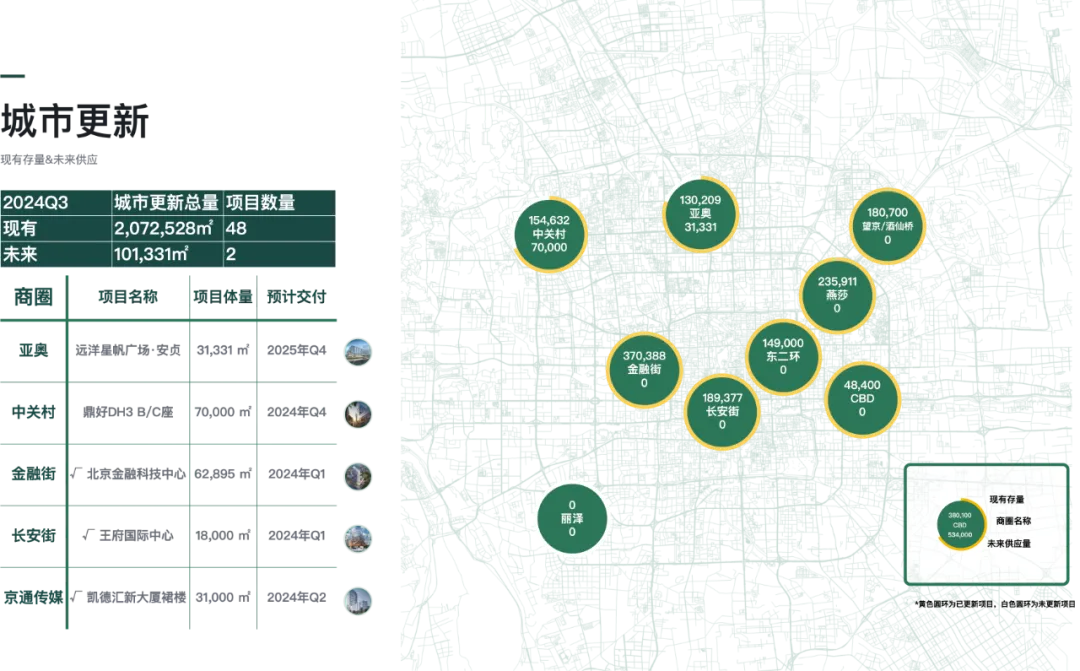

從未來新增供應來看,CBD、望京/酒仙橋仍有眾多體量將要投入市場。預計2024年底前還將有超過70萬平方米新項目入市,進一步擴充供應端。從城市更新項目來看,2024年全年預計還將有1個城市更新項目入市,為中關村商圈的寫字樓市場帶來70萬平方米的新增供應量。

隨著新增供應和城市更新規(guī)模的擴大,空置率將面臨進一步上升的壓力,而成交租金在短期內(nèi)可能繼續(xù)保持下行態(tài)勢。預計從2024年到2026年,CBD、望京/酒仙橋和亞奧商圈將是寫字樓新增供應的主要熱點區(qū)域,而金融街、中關村、燕莎和麗澤商圈也將陸續(xù)有新的寫字樓項目投放市場。

展望未來,北京寫字樓市場仍需克服重重困難。宏觀經(jīng)濟形勢的不穩(wěn)定性和不確定性將繼續(xù)影響企業(yè)的擴張決策和寫字樓租賃需求;同時,新增供應的不斷增加將進一步推動市場競爭的加劇。綜合這些因素,預計北京寫字樓市場的租金水平將在未來一段時間內(nèi)保持低位運行。然而,政府對經(jīng)濟的調(diào)控措施有望為中長期市場帶來更多機遇。